今天讲我最喜欢的模块--监管、创新和危机。我给这一部分的直播起了一个比较文艺的名字"金钱之伤"。为什么起这个名字?因为这是金融里面和人性最接近的部分。我们看到,金钱永不眠的世界,其实是监管、创新和危机互相博弈,然后内生循环所造就的这么一个市场。

但很可惜的是,这部分的内容没有被主流的学科教育特别重视,监管、创新,还有危机都只是我们的课程里面很小的一部分,有的学校都不会讲这部分内容。不管在商学院还是在经济系里面,这部分内容都很少成为讲述的重点。

但实际上我们会发现,这几种力量的博弈会导致整个市场的波动,这才是金融市场金钱永不眠的底层逻辑。而且更重要的是,很多人会觉得,"监管""创新"这种听上去很大的词跟我有什么关系?创新不是你们这种搞金融的人的事情吗?监管不是央行领导的事吗?但实际上你会发现,创新的过程、监管的过程都和我们每个人切身相关。

举几个例子。比如说今年春节后应该是2月3日要开市,但在春节前就有很多专家讨论要求推迟开市。休市也是监管采取的常态,比如美国1981年就采取过暂停交易的措施,这就是监管做的事,但这跟我们每个人休戚相关。

再比如,我们这里有很多股民,不知你们经历过2016年初的熔断没有。2015年发生股灾,大家开始研究,认为是中国市场波动太大。所以,我记得是在2016年1月4日到7日中间,中国市场采取了熔断制度。结果连续被熔断,几天以后就马上叫停了,创造了中国历史上寿命最短的监管政策记录。当时,因为有熔断,很多人相信市场不会过度波动,就冲进去了,结果呢?后来有人跟我抱怨说,股灾没把我搞死,而熔断把我熔断没了。很多人在那里面全军覆没。

还有涨跌停板的制度。股民很熟悉的一个问题就是,要不要废除涨跌停板制度。如果废除,到底波动会增大还是会减小?关于这个问题市场上有很多讨论。有一种观点认为,如果采取涨跌停,是压抑情绪不让它过度发泄出来,这使得很多机构可以在涨跌停上面做一些动作,反而薅散户的羊毛,但实际上情绪发泄出来就好了。

这样的例子还有。现在还有谁没有用支付宝和余额宝?它们的出现也是监管和创新的博弈。2013年余额宝出来时,如果当时中国政府不是采取了全世界对互联网金融最宽容的监管态度,余额宝不会活得这么好。2014年时如果支付宝被监管卡死了,今天会是什么样子?监管和创新的每一步都深刻地影响着我们的生活,影响着我们的生存状态。

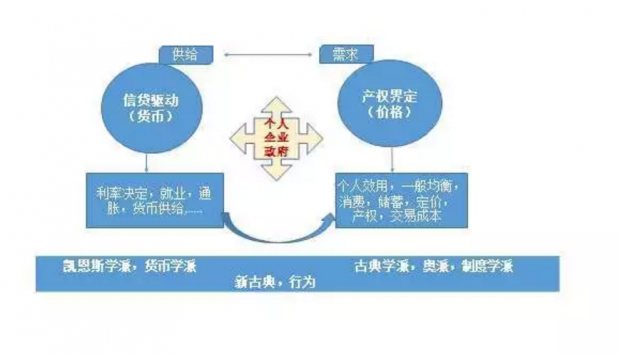

监管和创新的悖论,一直是相互博弈的过程。我觉得它和小孩子长大的过程特别像。长大的过程当中避免不了磕磕碰碰,既需要释放天性,又需要边界和约束。怎么样释放天性,这就是创新;怎么样给定约束和给定边界,这就是监管。那么监管的尺度在哪里?创新的尺度在哪里?中间是一个动态博弈的过程。这个动态博弈做得好,双方的界限都很清晰,就会是良性的循环,如果界限做得不好,发生剧烈的碰撞,可能就是一个危机。

所以,创新就像野蛮生长,而监管是约束边界,危机是它们激烈碰撞的一个后果。

1. 创新与监管

可能有的同学还会问到,为什么老师你觉得金融创新和监管对我们的生活产生这么大的影响?这其实就要回到我们之前讲过的内容:没有现代金融市场之前,人类经济的增长是非常缓慢的。为什么有了现代金融就快了呢?因为金融市场把资金这个最重要的要素给抽离了出来,创造了无限的流动性。流动一加快,就加快了资源的有效配置,使得经济增长起来了。所以,现在你去看全世界,只要是发达国家,它的金融体系基本上是比较发达的。就好像一个特别健康的人,你很难想象他的血流会不好,整个循环系统会不好。金融体系其实相当于人的循环系统,循环系统不好这个人是很难健康的。

金融发展和经济增长中间的关系,在经济学和金融学里都是很重要的研究分支。在这个分支里有一个很有名的教授叫麦金农,在我们学科里面无人不知、无人不晓。麦金农的结论是:金融抑制会阻碍经济增长。

七八十年代以后,大家都讨论经济问题,很多欠发达国家都开出了药方:你们现在经济增长不好,怎么促进经济增长?把金融搞起来。所以你会看到,在七八十年代以后,很多发展中国家为了促进经济增长实施了金融开放。

但是实际上呢?结果一点也不好。不但没有促进经济增长,反而带来了金融危机。

这里面就促使我们反思一些事情:经济增长和金融增长中间的关系是什么?其实,它们是一个内生的关系,你永远没有办法说清楚是先有鸡还是先有蛋。

昨天罗胖说,我自己觉得自己不是一个学院派,其实不是,我觉得我本质上还是一个挺学院派的老师,只是我觉得,我们学院派可以做一些改进,做一些更贴近现实世界的问题。比如金融增长和经济增长中间的关系,就是一个很有意思的问题。它就是一个内生的问题,金融的发展可能是经济增长的结果,但是反过来经济增长又会影响到金融市场的发展。

我为什么会把这件事想得比较透?就是看现实。比如说,这两年大家讨论特别多的一件事情是什么?如果不是疫情的话,我估计就是金融去杠杆。在《香帅的北大金融学课》里讨论这个话题特别多。

2017年的4月份正式开始,一直到2019年年底,金融去杠杆的步伐一直都没有停止,中间造成了很多问题。包括大家熟知的P2P爆雷,2019年的第三方财富爆雷,还有2015年的股灾等等,都跟这个事有关。我把它重新梳理一遍,你就知道了,其实一个政策、市场上的一些创新的举动,跟我们的钱袋子真的是密切相关的。

在2012-2013年,中国的经济转型正式开始。经济转型需要新的经济动力,这个时候大家都在寻找新的经济动力。所以2012年的时候,我们整个金融市场上,不管是银行条线还是资本市场条线,都开始了金融自由化过程。银行条线2012年就开始快速推进利率市场化。2012-2013年中间,中国的证监会、银监会出台了很多的政策。目的的是什么呢?原来,中国是比较严格的分线经营,商业银行和券商的业务是分开的,但是混业经营以后,打通了。我们当时没有明面上说打通了,但是通过基金可以设子基金,券商底下可以设立各种各样的机构,相当于实际上把这道防火墙打破了。再加上我们有影子银行通过信托做通道。所以从2012年开始,整个中国进行了非常强有力的金融自由化。

这里有几个特征,一是混业经营,二是对互联网金融采取了非常宽容的态度,还有一个就是把利率市场化推进。

我们当时搞了很多的创新产品,不知道大家听说过没有。2014年你们搞过场外配资、融资融券、杠杆配资吗?还有伞形信托?伴随着这种宽松的态度,很多问题也出现了。我记得2014年的时候我写过一篇戏谑的文章,是讲P2P的。我当时就觉得,互联网金融这么搞下去会出毛病,我说P2P一定会有一批人头落地,当然这个预言不好,但是最后乌鸦嘴变成了现实。

当时P2P、众筹,还有去年搞得市场乱哄哄的股权质押,还有去年导致诺亚财富暴雷的供应链融资,还有大数据征信,都是金融自由化的产物。这个产物起来以后,你回忆一下,我们的整个生活跟金融的联系是不是更加密切了?好像个人的融资渠道更多了,支付好像也更加方便了。但是另外一方面,好像身边做金融的也越来越多了,接下来好像金融诈骗的事就越来越多了。这个东西都是好坏参半的。

所以我就觉得,你打开窗户以后,必然有新鲜空气会进来,但苍蝇蚊子也会进来,这是一个度的问题。

其实当时我们主要是模仿美国,美国有一个很牛的P2P企业被炒得很厉害,叫做lending club。在2015还是2016年的时候就上市了,当时上市的时候估值50亿美金,挺高的。

但是你说P2P本质上是什么呢?首先你个人的信用要非常强,美国还是有这个基础的,我在课里讲过,美国网络化信息化的时间序列很长,人家做征信已经做了很多年了,整个信息一直是很透明且可量化、P2P可追踪。还有一个很重要的就是法律基础很好,比如说你违约了,咱法律上还可以执行。你看这几条,在中国哪一条满足?一条都不满足。

中国还牵涉到一个问题。不知道大家知不知道中国有一个叫"非法集资罪",超过200人以上的集资就叫"非法集资",就得被抓到牢里了,所以中国是不允许干这个事的。在这条线下,中国定义P2P只能做信息中介平台。

那很多P2P公司有什么能力去做信息甄别?手机屏幕前肯定有很多同学是做银行征信的,你们肯定知道银行贷款是干嘛的,你是要搞清楚贷款人的资质,你要去消除信息不对称。

所以,一方面,中国是不允许做资金池的,另一方面,你又没有能力做消除信息不对称的事,再加上中国现在不缺钱,缺好项目,资质好一点的项目早就被拿走了,轮到你的都是高风险的项目。所以最后就导致,整个P2P必然是一个高风险的项目。

你是高风险的项目,你的资金成本本身就很高,然后你还要去吸引后面的进来,最后就形成什么呢?本身你没有一个要诈骗的心,但是这个模式会逼你走上诈骗的道路,走上旁氏骗局的道路,这都是连锁的,最后肯定会暴雷。

这里面其实不需要太多的金融知识。说实话,我还是觉得我们现在的学问有一点走火入魔,我们钻到一个专业名词里面,忽略了好多常识的东西。金融、经济的基本是常识。

搞了混业经营以后,银行和资本市场打通了,大量的资金通过场外融资市场,通过各种渠道流入股权资本市场。我就不说别的,前两年,独角兽企业、金融去杠杆一开始以后,我就跟我一个做投资的朋友讲过,我说现在稳一点投,他问为什么?我说挺简单,你就想一想,你们这些年投出来的所谓独角兽,多少资金是虚的,是带着泡沫的?如果金融去杠杆以后,这些钱都得归位,如果中央金融去杠杆的决心特别强烈,影响就会特别大。资金市场就像水库,它有一个放大效果,同样在收杠杆的时候,收缩的力量也会被放大。所以后来独角兽的资金断裂,当然跟他们的商业模式有关,实际上也跟资金市场的情况有关。

这也是为什么大家开始觉得,金融自由化有过度金融的倾向,要把这个泡沫给压下去,因为钱这个东西,一定是朝着盈利的状态走的,人往高处走,水往低处流,水一定是朝着收益率最大的地方去的,最后根本没有办法落到实体经济。实体经济下行,没有那么多好机会,钱在金融市场上空转的话,取得的效益更大,我肯定在这儿空转。

这里有一个更有意思的地方。我记得2012年的时候,美国有一个特别有名的智库叫保尔森,找到徐远老师,希望他写一篇鼓吹利率市场化、金融自由化的文章,你还要有独立思考,不能光盯着文献。

文章写出来,那个题目我印象很深,叫做《

利率市场化孤军深入,船行浅滩》,大致意思是,利率市场化是配套的事情,需要国企改革等各方面的资源调配,现在这种快速的利率市场化可能会导致过度金融化。

结果美国智库一看,就说你修改一下,不太符合我们的要求。徐远说当然不能修改了,这是一个学者的基本立场,然后他们就不发了,这篇文章一直丢在那。一直到2015年,我说怎么不把它拿出来呢?所以2015年才拿出来发表。

我为什么讲这个故事呢?这是一个做学院派经济学家的一点初心。麦金农的理论你说好不好?当然好,它提供了一个参考。但是尽信书不如无书,书本只是给我们提供了一个参考,很多事还需要你自己理解。

除了很多中产阶级身受其害的金融产品爆雷以外,还有一个是2015年的股灾,导致金融创新全部收缩,监管过度,收缩过程中把金融期货和做空这块全砍掉了。所以你看到没有,创新经常会越界,监管也经常会越界。

2019年我有一个判断,现在这个判断还在:2019年P2P暴雷差不多了,第三方财富也暴得差不多了,我估计,接下来有一波信托基金要受到很大的冲击。

说了这么多,大家可能觉得金融创新这件事挺恶心的,其实不是这样的。我特别害怕大家产生非黑即白的论断。就像我前面说的,如果我们当时不对互联网金融采取那么宽容的态度的话,余额宝能不能够长那么大?货币基金能不能够这么快地长出来?我想不能。货币基金不长出来,没有办法倒逼银行做一些自身的改革。还有,移动支付也不会这么迅速壮大。移动支付大家都已经很清楚了,它不仅仅是支付的问题,它是社会金融商业的基础设施,它的出现,它的迅速壮大和弯道超车造就了中国商业模式的很多创新。

我觉得监管和创新里边,创新和监管都应该是小步迭代试错。创新不去触碰监管的红线很难,监管要不去扼杀创新也很难,所以最后大家就是相互动态博弈,慢慢的相爱也相杀,这样整个金融市场和整个金融体系会慢慢长得更好一点。

大家一般把美国的金融体系作为一个样板,你去看美国整个金融创新监管到危机的发生,它就是内生循环的过程。

美国20年代之前是绝对的金融自由化,我在课程中跟大家讲过,那时完全是市场化思潮占据绝对主流,对监管深恶痛绝。当时有一个笑话,说散户到市场上用10倍的杠杆做空,给女儿买的红色芭蕾舞鞋都是爸爸做空给你买出来的。包括前两天给大家讲的利弗莫尔,也是啥事都干。

金融危机以后开始监管,后来凯恩斯主义大行其道,知道了在不确定性和信息不对称特别大的市场上是不能没有监管的。

但他们特别有意思,他们请了什么人搞监管呢?请的是肯尼迪的爸爸。不记得哪本书上写的,说他是熟知金融市场上一切肮脏套路的人。请他监管,相当于"大老鼠"监管"小老鼠",你们的伎俩哪里瞒得过我。结果,30年代收得特别紧,防火墙打得特别牢。

随着经济发展,美国对资金的需求越来越大,对资金有效配置的需求越来越大,这个"墙"就慢慢软化。一直到60年代,投资银行在这个过程中扮演了特别重要的角色,因为商业银行监管得特别严,投资银行相对是监管比较松的。所以投资银行搞了很多金融创新出来,比如资产证券化。把房地产贷款打包出来进行再融资,把美国房地产市场搞起来了,把美国债券市场搞起来了,最重要的是把美国银行和资本打通了。杠杆收购、对冲基金,各种各样的金融工程、衍生品,各式各样的金融创新产品层出不穷。

所以80年代是全球金融自由化特别兴盛的时期,英国、美国都是这样的。那时金融泡沫特别大,但是全球经济也很繁荣。到了90年代以后,克林顿总统出了金融服务法案,彻底的金融自由化,紧接着监管越来越宽松,一直到2007年、2008年,最后搞出金融危机、次贷危机。之后是多德·弗兰克法案。美国监管也发生危机,最后能够挺过来,然后又重新再生长出来,自我痊愈能力、自我的恢复能力还是很强的。

有人问我,为什么我们不能这么做?为什么我们要维稳,我们没法这么放任?因为基因不一样。我在第一个模块就跟大家讲过,我们是柱状的信用体系,以后会不会发展成网状不知道,但目前是这样的。而美国从立国开始就是一个网状的信用体系,这就像蜘蛛网剪掉一块,其他部分是可以运转的,但我们不行。

这个东西没有好坏,只有合适、不合适。我们的金融体系肯定没有美国有弹性,但如果我们采取那样的监管政策,肯定会造成更大的恶果。这是没有办法的事情。监管和创新都要小步迭代试错,不要想着一步到位的事情。

为什么一定要创新?我一直说资金就像水,水流是一个活水的状态,只有在水里游,才知道流向、温度,才知道怎么找食物。不允许创新,水流就很难活动起来。当然,修筑大坝也可能引起洪灾,而且如果一次洪灾出现,没有诺亚方舟,整个就毁灭掉了。小的危机是不可避免的,但要尽量避免大的毁灭式的危机。金融创新像调皮的孩子,监管是滞后的,但监管也是有必要的。

2. 危机

大家有一个很关心的问题:中国会发生金融危机吗?还有人问:美国会发生金融危机吗?

危机,全球来看数目很少,一旦发生破坏力很大。因为大家已经知道要干预了,所以一般在局部时就被抑制下来了,一旦发展到全局会非常麻烦。

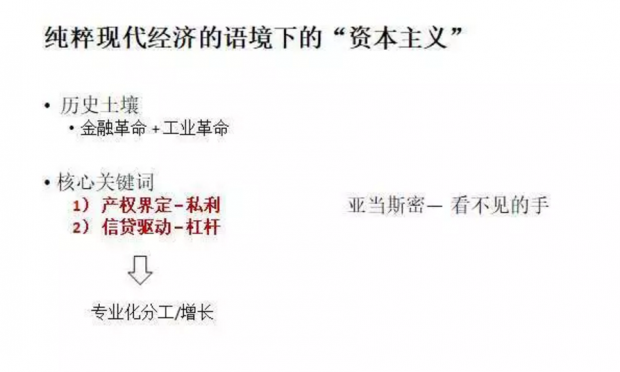

为什么会发生危机呢?经济危机或者金融危机是资本主义天生的一个毛病,这句话本质上是没有错的,但怎么理解资本主义?

我把"资本主义"这个词放在纯粹的现代经济的语境下来谈。金融增长和经济增长为什么会重合在一起?因为金融市场给了经济增长一个杠杆,而且它可以创造这个杠杆,给我一根杠杆,我可以有更大的力量。但同时我们可以看到,杠杆可以撬得更高,但也可以跌得更惨。

杠杆的力量是怎么形成的?农业经济到工业经济的本质是什么?金融的作用是集聚资金跨越时间做配置,等于把很多人的资金集聚起来,集聚起来以后造成庞大的信贷的杠杆。我可以借很多很多人的钱,不管从银行、从股市、从债市上借,所有的企业,所有经济增长的个体都可以利用这个杠杆,包括消费、房贷,整个社会信用的杠杆都起来了。

投资也好、消费也好,信贷的消费投资行为取决于什么?取决于预期。乐观的预期会使得信贷扩张,悲观的预期会使得信贷收缩。收缩的这个过程中,索罗斯的反身性理论就又出来了,金融真是一个挺简单的学科,很多东西都是串在一块的。因为不管是收缩的还是扩张的,这个动作本身都会加强我的预期,都会导致进入一个螺旋式的循环里边。乐观的预期交织导致泡沫,悲观的预期交织导致衰退。基于现代的经济运行都有这么一个特征,不管你是叫社会主义还是叫资本主义,都是这么一个逻辑。这种逻辑导致周而复始的经济周期、金融周期,这个周期的波动是不可避免的。

我们学科里有一些鄙视链。在薪酬上,学金融的鄙视学经济的,学会计的也鄙视学经济的;但在学术上,学经济的鄙视学金融的,因为他们觉得金融系讲得挺简单的,所谓资产定价不就是微观经济学简单的知识吗?金融系又鄙视会计系的,觉得会计所有的内容不就是公司金融里面一个特别小的分支吗?

我作为金融系的,原来是两头鄙视,在学术上鄙视会计系,在薪酬上鄙视经济系。但是这些年我经过自己反反复复的思考以后,我终于意识到了,把这些事分开是不对的。一个好的金融学者,你没有特别好的经济学基础绝对不行。当然了,做一个好的会计学者,没有好的金融学基础也不行。所以最后,回到一个很基本的理论,把宏观和微观分开也是很不对的,你必须要有一个框架性的思考体系。

说回到危机。危机到底是什么?我给了危机一个定义,就是run。

熟悉文献的同学可能知道run,比如说银行挤兑叫Bank run,也就是银行本来是可以支撑的,但是大家预期不好都去挤兑,就导致银行破产,这就叫Bank run。2014、2015年的时候就发生了Fund run,基金挤兑,本来基金也是可以支撑过去的,但是我预期不好,所以我抢着赎回,基金也破产。

再拿疫情打个比方。按照王立铭老师的说法,如果是一个大流感,看数据的话,这次的病毒它确实致死率不高,传染性很高。如果你能够得到有效的治疗就没事,但是问题是,传染的基数大了以后,大家就去挤兑医疗资源,所以这一次的武汉疫情是叫medical run,医疗资源的挤兑。

Run,就是危机的本质,金融危机的就是资金的run。

回到前天说的,整个社会是什么?是一个债务关系,金融危机本质上是债务关系断裂,网络链条和网络资金的断裂。比如像雷曼兄弟破产,导致融资成本上升,导致整个市场流动性丧失,这就是我们平时所说的量价齐跌。

流动性丧失是什么意思呢?你把资金想象成水的话,就是整个海洋结冰了,不会有生物体出现了。同样的,如果资金出现了流动性危机的话,资产价格会绝对破灭,然后就导致整个的信用崩塌,这就是多米诺骨牌。大家会恐慌出逃。

这里引用我比较喜欢的一个经济学家钟伟的一句话。"什么叫危机?就是信用快速收缩,社会组织之间以互疑取代互信,自保取代合作,陷入一个非合作的最坏空间。"

危机能不能避免呢?很难避免。要杜绝危机,就要求政府一直要做对,这又是很难做到的。所以你看到,现实社会中有很多矛盾,咱们是强政府干预,大政府有大政府的难题,因为你做得越多错误就越多。小政府也有小政府的难题,比如阿根廷危机,执政党为了拉选票,加大了公共开支,利率变动,货币贬值,小政府为了拉选票还造成了这种危机。

本质上我还是那句话,世界上没有非黑即白的事情,特别是在现实世界里。但是不是就悲观绝望呢?我觉得我党的一句话挺牛的,叫以时间换空间。我们人类也没有想到一两百年前有青霉素出来拯救了人类的生命。

分享到: